一、何为优先清算优先清算是指目标公司发生清算、解散、关闭营业或其他法定清算事由或视同清算事件时,在依法支付各项法定费用后,个别股东享有优先于其他股东获得清算收益的权利。其意义在于:

1、当目标公司因经营不善进入清算程序时,可以帮助投资方优先获得一定程度的补偿;

2、降低创始人团队采取短期行为的冲动,防范道德风险及由此衍生的法律风险;

3、当目标公司发生被并购或者资产被创始团队“掏空”等情况下,可以最大限度帮助投资方取回投资成本并获取投资回报。

优先清算中的“清算”不仅指《公司法》项下的法定清算事件,还包含一系列“视同清算事件”。相比于法定清算事件,视同清算事件的外延是投融资双方的重点关注事项。实务中,“视同清算事件”主要包括(但不限于)以下事项(具体由各方商定,其中第1、2、3项可统称为“整体出售”,系常见的“视同清算事件”):

1、向第三方出售、转让或处置目标公司全部(或实质全部)的资产或业务,或将目标公司全部(或实质全部)的知识产权进行排他性许可;

2、将目标公司超过50%有投票权的股份出售或转让给第三方;

3、目标公司与第三方实体进行兼并、收购、合并或其他交易,使得目标公司在该等交易发生前的股东在该等交易完成后的存续实体中拥有的投票权、表决权或控制权少于50%;

4、目标公司全部或者任何重要部分的资产在实际上被任何政府机构所征用,且该等征收或征用导致公司无法继续经营;

5、任何对目标公司或投资方造成重大不利影响的章程或营业执照的任何规定的修改;任何影响公司全面开展其经营范围所述活动的能力的批准、许可、执照、证书或权利被撤销、以对公司产生重大不利影响的方式被修改,或者到期时未被更新而导致公司无法正常经营;

6、特定创始人从目标公司离职。

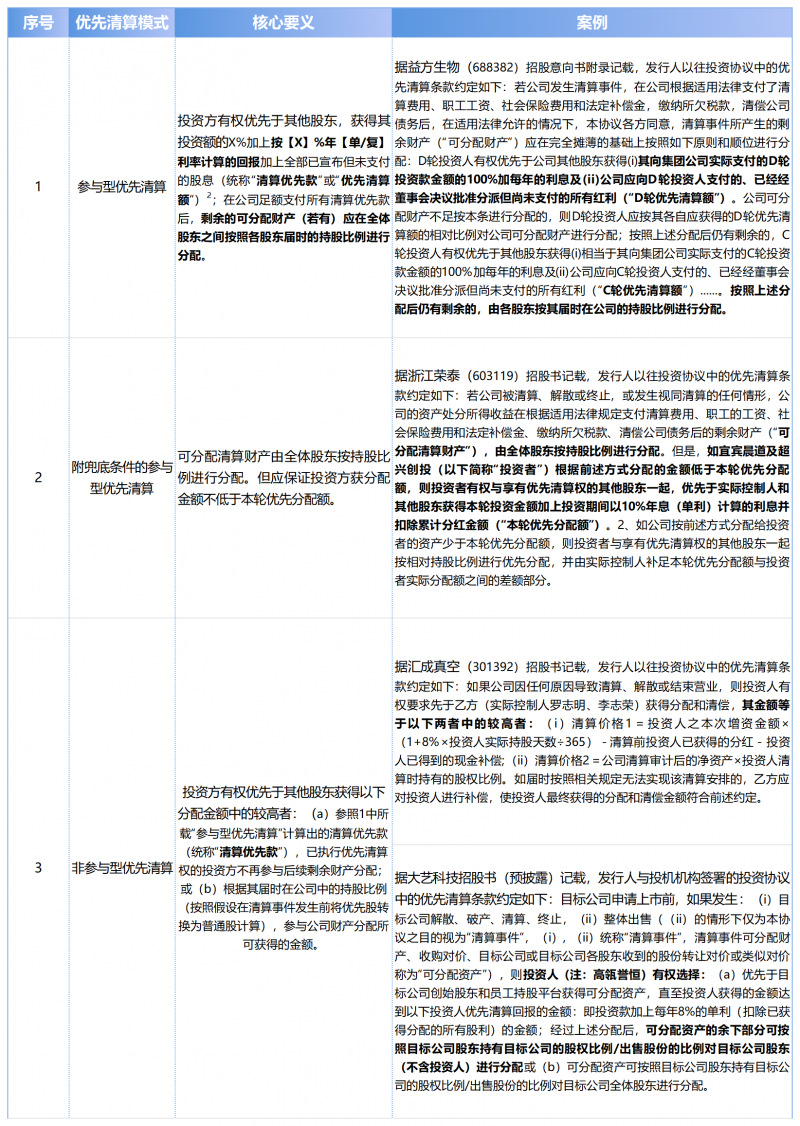

二、实务中常见的优先清算模式优先清算模式的核心在于投资人可优先获得的剩余财产的计算方式以及投资人后续是否仍有权参与财产分配。根据投资方行使优先清算权后是否还有权参与目标公司剩余财产的分配,优先清算权大体可分为参与型优先清算权和非参与型优先清算权。参与型优先清算权是指投资方除根据约定可优先于其他股东从目标公司分得财产外,还有权继续参与目标公司剩余财产分配。非参与型优先清算权是指投资方在优先于其他股东从目标公司分得财产后,无权参与目标公司后续剩余财产的分配。经查阅沪、深两个交易所最近三年披露的详细记载发行人投资协议项下优先清算条款内容的招股书及反馈意见回复(部分案例并未披露条款的具体内容,仅简单披露发行人以往签署的投资协议中包含优先清算、反稀释等特殊条款,该等特殊条款已于某个时刻中止/终止,因此无法判断该等案例提及的优先清算条款项下的清算模式具体属于何种类型),实务中较为常见的优先清算模式主要有以下几种1:

从案例检索情况来看,参与型优先清算模式无疑是当下的主流模式;在参与型优先清算模式下,投资额的X%加上按【X】%年【单/复】利率计算的回报加上全部已宣布但未支付的股息这种方式将投资方可取得的优先清算款与其入股时间绑定,似乎更易被投融资双方接受。

1不少实务文章提到,实务中还有两类比较常见的优先清算类型,但在近三年披露的招股书和反馈意见回复中并未见到相关案例:

(1)附上限的参与型优先清算:投资方获得优先清算款后仍有权参与目标公司剩余财产的分配,但满足一定条件后该投资方不再继续参与目标公司后续剩余财产的分配。该等条件包括但不限于:

(a)投资方按照参与型优先清算获得的金额达到一定上限(如该投资方所支付投资总额的特定倍数等);或②目标公司届时的估值达到或超过特定金额。

(b)非参与型优先清算:投资方有权优先于其他股东取得相当于本次投资额的【XXX】%的金额,目标公司剩余财产将按除该股东外的其他股东持股比例在其余所有股东之间分配。

2一些交易中,清算优先款并未包含年化利率,仅为投资额的X%+全部已宣布但未支付的股息。据盟科药业(688373)法律意见书记载,该公司过往与投资机构签署的协议中就投资方享有的优先清算权安排如下:在公司实现合格上市或公司投资方通过出售全部股权实现退出(以二者较早者为准)前,......对公司进行清算,......在公司依法支付了税费、薪金、负债和其他清算费用后,就公司的剩余财产(“剩余财产”)应当按照如下顺序进行分配:

(a)向E轮投资方进行分配,E轮投资方应优先于其余股东获得如下分配款:该E轮投资方在本次交易中缴付的增资款和/或股权转让款加上公司已经宣布但未向其支付的股息(“E轮投资方清算优先款”);......(g)A轮投资方和A-1轮投资方应按其持股比例收取A轮投资方持有的股权中和A-1轮投资方持有的股权中的所有已宣告但未支付的股息;......。

三、优先清算条款的效力《公司法》(2018年修订)第一百八十六条第二款规定“公司财产在分别支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配,股份有限公司按照股东持有的股份比例分配”。《公司法》关于剩余财产分配问题并未如利润分配问题一样采用“但书”或“除外条款”的方式明确规定公司章程或股东可以另行约定,致使实务中就《公司法》是否允许股东约定剩余财产的分配方式这一问题存在不同理解,进而导致在优先清偿条款的效力问题上出现分歧

3。反对者认为《公司法》(2018年修订)第一百八十六条系效力性强制性规定;优先清算条款有违股东共负盈亏、共担风险原则,损害其他股东和公司债权人的利益。肯定者则认为《公司法》(2018年修订)第一百八十六条属管理性规定,且投资方优先分配的标的物仅系扣除各项费用后的可分配财产;在顺位上,投资者仅优先于股东,并不优先于目标公司的债权人,因此不会损害社会公众或债权人利益。经查询公开信息,目前实务中已陆续出现认可优先清算条款效力的判例:

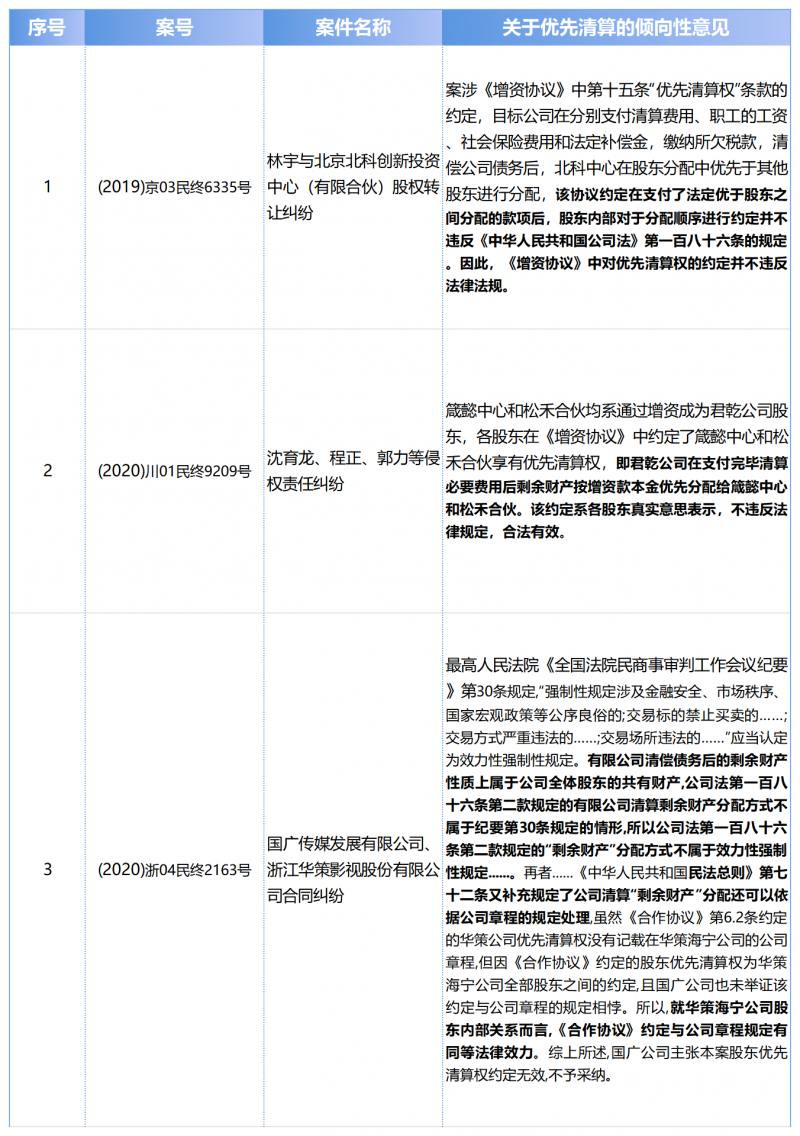

(2019)京03民终6335号案件被认为是第一个明确认可优先清算条款法律效力的生效判决;(2020)川01民终9209号案件实质上延续了(2019)京03民终6335号案件的精神内核;(2020)浙04民终2163号案件,不仅最终认可了优先清算条款的法律效力,还在说理部分认定“公司法第一百八十六条第二款规定的“剩余财产”分配方式不属于效力性强制性规定”。上述案件中,法院对优先清算条款的效力给予了支持,但上述判例仅系相关法院的“一家之言”,且我国并非判例法国家,在先案件的裁判对后来案件并无约束力;前述案件的倾向性意见日后是否能成为实务中的共识尚待进一步观察。

3《公司法》(2018年修订)第一百六十六条第四款规定,公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。《公司法》(2018年修订)第三十四条规定,股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。

《公司法》(2023年修订)第二百一十条规定,公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东实缴的出资比例分配利润,全体股东约定不按照出资比例分配利润的除外;股份有限公司按照股东所持有的股份比例分配利润,公司章程另有规定的除外。该表述与2018年修订版本《公司法》并无实质差异。四、结语

1. 优先清算条款是股权投融资交易中的常见条款,投融资双方关于该条款的谈判焦点主要集中在“视同清算事件”的外延以及优先清算模式的选择两个方面。

2. 新修订的《公司法》仍未明确股东是否可以就公司剩余财产分配问题做自由约定,尽管法院在相关案件中对优先清算条款的效力给予了支持,但上述判例仅系相关法院的“一家之言”,且我国并非判例法国家,在先案件的裁判对后来案件并无约束力;前述案件的倾向性意见日后是否能成为实务中的共识尚待进一步观察。

3. 投资方有权优先获得的清算财产应是支付清算费用、职工的工资、社会保险费用和法定补偿金、所欠税款及清偿公司债务后的“剩余财产”。投资者的优先权应是相对于其他股东而言,不应优先于上述费用的债权人,否则其合规性将受到挑战。

4. 为确保优先清算条款能够得以顺利执行或优先清算条款的预期效果能够实现,如本文第二部分案例所述,投资方倾向于要求目标公司控股股东、实际控制人对其“实得和应得部分的差额”进行补偿/赔偿。为控制目标公司控股股东、实际控制人的补偿/赔偿风险,融资方可考虑明确补偿/赔偿的上限,即目标公司控股股东、实际控制人的补偿/赔偿金额以其获得的可分配清算财产为限,不涉及家庭或个人名下其他财产。

5. 投资方可考虑将“视为清算事件发生时,目标公司清算因任何原因无法完成”作为回购条款触发的条件。此时的回购款=优先清算股东因公司清算可实际获得的款项。以便投资者在优先清算条款因法规限制、他人的阻挠等原因“无法落地”时能迅速寻求其他的救济手段。